redaksiharian.com – Beberapa waktu belakangan,Twitter ramai dengan perbincangan mengenai KPR (Kredit Kepemilikan Rumah) yang ditolak oleh bank lantaran terdapat masalah pada BI Checking , sebagaimana disampaikan akun base dengan handle @hrdbacot di bawah ini.

Berdasar perbincangan tersebut, lantas sebenarnya apa itu BI Checking dan bagaimana fungsinya terhadap KPR? Untuk lebih lengkapnya, berikut adalah penjelasan soal pengertian dan fungsi BI Checking .

Pengertian dan fungsi BI Checking

BI Checking adalah layanan untuk mendapatkan informasi riwayat kredit atau pinjaman dari debitur yang dikelola oleh Bank Indonesia (BI). Informasi riwayat kredit debitur itu tercatat dalam SID (Sistem Informasi Debitur).

Lewat sistem tersebut, informasi riwayat kredit debitur bakal dibagikan ke bank atau lembaga keuangan lain, sebagai penyedia jasa pinjaman. Fungsi BI Checking sendiri adalah untuk mempermudah debitur saat hendak mengajukan kredit ke penyedia jasa pinjaman.

Sebelum mengajukan berbagai jenis pinjaman atau kredit, termasuk Kredit Pemilikan Rumah (KPR), lembaga keuangan atau bank biasanya bakal melihat informasi riwayat kredit dari seorang debitur.

Apabila dalam BI Checking terdapat catatan yang buruk atas riwayat pembayaran kredit, kemungkinan besar permohonan pengajuan pinjaman debitur bakal lebih sulit untuk disetujui oleh pihak bank.

Dengan demikian, debitur hendaknya selalu cek BI Checking atau memeriksa informasi riwayat pembayaran kredit yang pernah dilakukan terlebih dahulu, sebelum mengajukan permohonan pinjaman KPR ke bank.

Agar pengajuan KPR berpotensi tinggi diterima oleh bank, debitur harus memenuhi skor BI Checking yang dibutuhkan. Setidaknya terdapat lima kategori skor BI Checking yang diberikan pada debitur berdasar riwayat performa pembayaran kreditnya.

Skor BI Checking

1. Kredit Lancar

Skor BI Checking ini diberikan pada debitur yang memiliki performa sangat baik. Debitur memiliki catatan selalu membayar cicilan kredit dengan bunganya, setiap bulan hingga lunas, tanpa ada penunggakan

2. Kredit DPK (Dalam Perhatian Khusus)

Skor Skor BI Checking ini diberikan pada debitur yang memiliki catatan penunggakan pembayaran cicilan kredit dengan jangka waktu 1-90 hari

3. Kredit Tidak Lancar

Skor BI Checking ini diberikan pada debitur yang memiliki catatan penunggakan pembayaran cicilan kredit dengan jangka waktu 91-120 hari.

4. Kredit Diragukan

Skor BI Checking ini diberikan pada debitur yang memiliki catatan penunggakan pembayaran cicilan kredit dengan jangka waktu 121-180 hari.

5. Kredit Macet

Skor BI Checking ini diberikan pada debitur yang memiliki performa sangat buruk. Debitur tercatat telah menunggak pembayaran cicilan kredit dengan jangka waktu lebih dari 180 hari.

Skor di atas bakal menjadi bahan pertimbangan bank atau lembaga keuangan lain dalam memutuskan untuk memberi pinjaman pada calon debitur. Debitur dengan skor 3, 4, dan 5 akan dimasukkan daftar hitam atau Blacklist BI Checking .

Dikutip dari laman resmi bank CIMB Niaga, debitur yang masuk dalam Blacklist BI Checking bakal sulit untuk diterima pengajuan kreditnya. Bank tidak akan mengambil resiko pada debitur yang memiliki performa pembayaran kredit buruk atau non-performing loan (NPL).

Pasalnya, keberadaan NPL akan berpengaruh pada kondisi kesehatan bank itu sendiri. Setelah memahami skor BI Checking di atas, lantas bagaimana cara cek BI Checking ? Untuk cek BI Checking, caranya kini bisa online.

Cara cek BI Checking online dapat dilakukan melalui layanan SLIK (Sistem Layanan Informasi Keuangan) dari OJK (Otoritas Jasa Keuangan). Penjelasan yang lebih lengkap soal cara cek BI Checking online bisa dilihat di bawah ini.

Cara cek BI Checking online lewat SLIK OJK

Penting diketahui, sejak 2018, layanan informasi kredit debitur tak lagi dikelola oleh BI, melainkan beralih ke OJK (Otoritas Jasa Keuangan), berbarengan dengan adanya transformasi peran dan wewenang pengawasan transaksi keuangan di Indonesia.

Jadi, debitur yang ingin cek BI Checking kini bisa melakukannya melalui layanan SLIK dari OJK. Fungsi SLIK OJK sama seperti BI Checking, yakni untuk melihat informasi riwayat kredit debitur dan skor performa pembayarannya.

Lewat SLIK OJK, pihak bank atau lembaga keuangan lain yang terdaftar sebagai Biro Informasi Kredit, juga tetap bisa melihat kelancaran pembayaran debitur melalui informasi riwayat kredit dalam IDEB (Informasi Debitur).

Layanan SLIK OJK sendiri dapat diakses melalui website “konsumen.ojk.go.id”. Dikutip dari laman resmi OJK, untuk cek BI Checking melalui SLIK OJK secara online, berikut adalah langkah-langkah yang perlu dilakukan debitur:

1. Mempersiapkan dokumen penting

Sebelum mengakses website “konsumen.ojk.go.id”, pastikan telah mempersiapkan dulu beberapa dokumen penting sebagai berikut:

Dokumen bagi debitur perorangan

- Foto/scan KTP asli untuk Warga Negara Indonesia (WNI)

- Foto/scan paspor asli untuk Warga Negara Asing (WNA)

- Bila debitur telah meninggal dunia dan diserahkan ke ahli waris, wajib menyertakan juga foto/scan asli Surat Keterangan Kematian atau Surat Keterangan Ahli Waris.

Dokumen bagi debitur badan usaha

- Foto/scan identitas asli dari pengurus, yang meliputi KTP untuk WNI atau paspor untuk WNA

- Foto/scan NPWP badan usaha Foto/scan akta pendirian badan usaha

- Foto/scan dokumen anggaran dasar terakhir yang memuat susunan dan kewenangan pengurus.

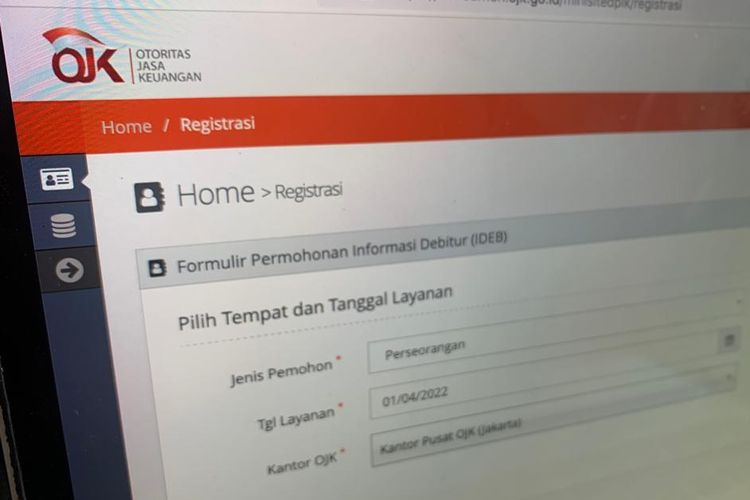

2. Mengisi formulir permohonan IDEB

Setelah dokumen tersebut telah lengkap, silakan kunjungi laman buat cek SLIK OJK ini , untuk mengisi formulir supaya mendapat antrean layanan IDEB.

Pada laman tersebut, debitur bakal diminta untuk mengisi beberapa informasi data diri, seperti jenis informasi debitur (perseorangan atau badan usaha), profil debitur, NIK, alamat, dan sebagainya. Selanjutnya, debitur memilih jadwal antrean layanan IDEB dalam SLIK.

Antrean permohonan IDEB secara online hanya diselenggarakan pada hari Senin hingga Jumat, dengan pilihan jadwal pada pukul 08:00 – 09:00 WIB, 09:00 – 10:00 WIB, 10:00 – 11:00 WIB, 11:00 – 12:00 WIB, 13:00 – 14:00 WIB, dan 14:00 – 15:00 WIB.

3. Mengunggah dokumen dan verifikasi data

Setelah mengisi formulir antrean tersebut, debitur diminta untuk mengisi data diri lanjutan dan mulai mengunggah dokumen yang tadi telah dipersiapkan.

Masukkan data diri seperti nama lengkap, NIK, nomor telepon, alamat e-mail, alamat tempat tinggal, dan sebagainya. Pastikan data diri telah terisi dengan benar. Kemudian, unggah dokumen yang tadi telah dipersiapkan.

Setelah selesai mengisi formulir, debitur bakal mendapat bukti registrasi permohonan IDEB. Pihak OJK akan melakukan pengecekan lebih lanjut pada data yang telah dikirim debitur.

Bila data telah sesuai, debitur bakal memperoleh e-mail validasi dari OJK paling lambat tiga hari sebelum (H-3) tanggal antrean yang dipilih. Selanjutnya, debitur melakukan verifikasi lewat WhatsApp pada nomor telepon yang tercantum di e-mail validasi tersebut.

Verifikasi data dilakukan pada rentang waktu H-3 hingga H-1 tanggal antrean yang dipilih, dengan mengirimkan beberapa dokumen sebagai berikut:

- Foto/scan formulir yang dikirim di e-mail dengan data yang telah terisi lengkap dan memberikan tanda tangan sebanyak 3 kali pada kolom yang tersedia

- Foto selfie menunjukkan KTP, dengan wajah dan kartu identitas yang tidak saling menutupi

Setelah itu, OJK akan melakukan verifikasi lanjutan dan melakukan panggilan video lewat WhatsApp bila diperlukan.

4. Pengiriman IDEB

Setelah melakukan verifikasi data lewat WhatsApp dan telah memenuhi persyaratan, OJK bakal mengirimkan hasil IDEB ke debitur lewat alamat e-mail yang tadi sudah didaftarkan pada formulir.

Dari hasil IDEB tersebut, debitur bisa mempergunakannya untuk memeriksa riwayat pembayaran kredit. Seandainya terdapat kendala mengenai akses layanan SLIK OJK untuk cek BI Checking, debitur bisa menanyakannya langsung lewat Call Center OJK di nomor 157.

Itulah penjelasan lengkap seputar cara cek BI Checking online lewat SLIK OJK untuk melihat informasi riwayat kredit, sebelum mengajukan KPR ke bank atau lembaga penyedia jasa pinjaman lainnya, semoga bermanfaat.